近期,海外CXO企业陆续发布了2025年年中业绩报告。

IQVIA作为全球临床CRO领域的核心龙头企业,2025年上半年的业绩表现不俗,展现出较强的增长韧性。

一、上半年业绩情况:营收与订单双增,员工规模扩容

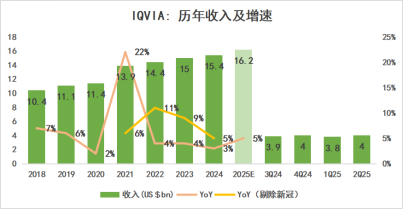

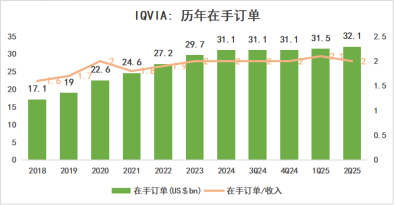

上半年实现总营收40.2 亿美元;核心的研发解决方案(即临床CRO业务)在手订单金额达到 321 亿美元,折合人民币约2284亿元,同比增长5.1%,环比增长1.9%。

其中2Q25 新签订单同比下降 9.6%至 25 亿美元,环比增长 15.0%,环比增速自 2Q24 后首次恢复正增长。充足的订单储备为后续增长奠定了基础。同时,团队规模进一步扩容,新增员工3000人,公司全球总人数达到9万人,能够更有效地支撑临床项目的执行转化。

全球临床CRO龙头IQVIA业绩稳健增长

二、核心部门收入占比:研发解决方案为基石,TAS 业务高增长

1. 研发解决方案(临床CRO):收入22亿美元,同比增长2.5%,占总营收的54.8%;

2. 科技与分析解决方案(TAS):收入16.3亿美元,同比增长8.9%,占总营收的40.5%;

3. 合同销售与医疗解决方案:收入1.9 亿美元,同比增长9.3%,占总营收的4.7%。

三、下半年业绩趋势:增长确定性较强

此前IQVIA的一个被推迟的大型临床项目目前计划重启,预计会对下半年的业绩带来较大的正面作用。同时,结合IQVIA“一季度偏弱、四季度最强” 的业绩规律,下半年业绩有望进一步提升,以支撑全年增长目标。

公司管理层在电话会议中对临床板块需求和市场环境表达了看法:

(1)在临床端,订单收入比为 1.12x,相比 1Q25 有改善。市场内的可供竞标管线数量(qualified pipeline)同环比均为高单位数增长,主要由 biotech 客户驱动。2Q25 询单同比 low teens 增长,环比高单位数增长,所有客户群体内均看到有意义的询单增长,其中biotech 客户的询单同比增速显著快于整体。公司的项目中标率显著提升,特别是面对 biotech 客户时。

(2)整体市场环境仍未稳定,未来政府政策的持续不确定仍在影响着制药行业。此环境导致部分新项目的决策延期,但公司团队通过强化营销扩大市场份额。公司的订单、收入和获得的业务机会仅有部分是由于小幅改善的市场环境驱动的,例如biotech 融资并无明显改善,上半年的融资是相对一般的。但公司依赖更主动的市场开拓策略获得了高于历史水平的中标率。目前不预计市场会在短时间内恢复至正常水平。但在不确定的宏观环境下,客户更加希望其后期项目能够尽快推进。

IQVIA对2025 年指引:维持全年业绩指引(以中值算),预计收入同比增长4.5%至 5.8%(此前指引为同比增增长 3.9%至 6.5%),Non-GAAP EPS 同比增长 5.6%至 8.3%(此前指引为同比增增长 5.1%至 8.7%)。

四、海外cxo 公司订单汇总情况

将IQVIA及其他海外CXO企业2025年上半年业绩从订单、现金流、资本开支及员工规模等维度的核心数据汇总如下:

从数据来看,海外头部CXO企业们:

1. 订单稳定增长

得益于医药研发需求回暖,多数企业上半年在手订单保持增长,其中Labcorp、IQVIA、ICON的在手订单达到了历史新高,这反映行业需求端的复苏态势;生物药CDMO三星生物在手订单达到187亿美元,2025年上半年,三星生物业绩表现十分亮眼。其合并营收达2.588万亿韩元(约合180亿元人民币),同比增长23%;营业利润达9620亿韩元(约合67亿元人民币),同比大幅增长47%。其CDMO业务营收首次在半年度突破2万亿韩元大关,达2.014万亿韩元(约合140亿元人民币),同比增长36%,营业利润率高达45.0%。生物类似药业务(Bioepis部门)营收8020亿韩元(约合56亿元人民币),同比增长28%。

国内药明生物未完成订单总量截止2025年6月30日增加至203亿美元。

2. 多数企业员工数量扩容,部分企业收缩

Labcorp、IQVIA、Medpace、Lonza和三星生物的员工数较前期有所增长,CRL、ICON及Fortrea有小幅减员。

五、结语

2025年上半年海外CXO行业业绩表现的核心亮点集中在临床CRO板块,背后的驱动因素包括biotech客户需求超预期增长及临床后期客户需求稳健。在双重需求支撑下,临床CRO成为CXO行业增长的核心动力。另外,此前企业们担心的美国关税政策问题,目前实际影响小于预期,行业整体信心持续向好。

参考资料:公司公告

![医药高地:核药!恒瑞医药镥[177Lu]氧奥曲肽注射液获批临床](https://yaorongyun-public.oss-cn-shanghai.aliyuncs.com/images/covers/202302/09/e3938ad9f1d23e2fd043611c4a98c02a.png)

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论