从先必新组合到全球新一代的DORA失眠药达利雷生,先声药业已经形成了中枢神经领域创新药的持续产品流,并将目光投向更高阶的颠覆性创新。

千亿失眠市场闯进一只白马股。

近日,先声药业引进的创新药达利雷生在中国正式开启商业化道路,用于治疗入睡困难和/或睡眠维持困难的成人失眠患者。该产品被视为一款颠覆性的失眠新药,并且未被作为精神药品管制,可以在线上线下多种零售渠道流通,一经上市立刻受到全网热议。机构预估,该产品中国峰值销售额有望在25亿-35亿区间。

这意味着先声药业又将迎来一个新的大单品,并为之提供创新药收入贡献,推动创新占比持续升高。值得肯定的是,过去三年里,先声药业已上市6款创新药,上市创新药总数达到10款,接下来一年之内至少还有2个即将上市。

不难发现,先声药业以“自研+协同创新”驱动的双引擎战略形成了正循环,正在源源不断为其提供可持续的产品流,促进其完成新一轮产品迭代。尤其随着神经领域的重磅产品不断加码,将进一步确立神经领域领先地位,并为企业进一步创新积累势能。

01被改写的失眠市场

你失眠过吗?

失眠,已经成了一个国民级问题。根据中国睡眠研究会最新的数据,在中国每10个成年人中,就有5个有睡眠困扰,主要表现是入睡困难、夜间易醒、早醒等。

算下来,失眠治疗是个超级大市场。据沙利文预计,2024年成人失眠症患者大概3亿人,到2030年将增加到3.3亿。整个市场容量将近6000亿元。

但是从失眠的治疗来看,药物治疗却占了极小一部分。一般来说,失眠的治疗方式主要有行为治疗、心理治疗、物理治疗和药物治疗,其中药物治疗是最有效的方式但却不是首选的干预手段。因此在我国失眠就诊率不足30%,药物的干预率仅16.6%。

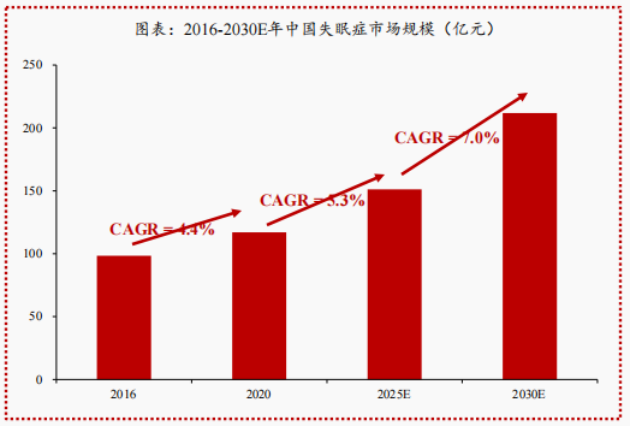

这就导致失眠药物仅仅占到了一小块市场空间。据沙利文测算,中国失眠症药物市场规模2020年大概117亿元,到2025年预计151亿元,到2030年预计212亿元,期间(2025-2030)CAGR将达7%。

数据来源:沙利文、方正证券

从另一视角看,这恰恰意味着失眠药的增长空间巨大,因为仍未被开发。过去临床上对于失眠的治疗,通常选择苯二氮䓬类药物和非苯二氮䓬类药物,这两种镇静催眠药能有效缩短入睡时间,但是“日间嗜睡、认知功能减退”等副作用明显,尤其长期服用会产生“药物依赖”,停用后引发戒断症状,在我国被列入二类精神药品受到特殊管理。

失眠药物的“受限状态”,归根结底,还是没有一个好药的上市。

其实自右佐匹克隆2007年在中国上市后,我国失眠新药出现了长时间的断档,直至2024年双食欲素受体拮抗剂(DORA)新药获批。临床应用较为广泛的唑吡坦(1995年上市)和右佐匹克隆在国内上市时间均超过15年,布局较早,且有多家仿制药上市。

过去这些“流行”药物的局限性,拉低了整个市场的增速,2016-2020年CAGR约为4.4%。而同为药物端口的失眠中药端年均复合增长率约8-12%,显著高于前者,2024年市场接近百亿。

这种 “高需求与低满足” 的矛盾,为达利雷生等新型药物创造了千亿级替代空间。近日,先声药业合作的创新药达利雷生在中国获批上市,用于治疗入睡困难和/或睡眠维持困难的成人失眠患者。该产品被视为一款颠覆性的失眠新药,上市后引发破圈效应——因为达利雷生在有效治疗失眠的同时,能保持白天清醒,而且停药后未发现戒断反应、反跳性失眠,上市后至今未发现成瘾性数据。

正是因为如此,该药上市后并未被列入精神药品管制。

达利雷生的从海外走向中国的背后,是扎实的科学基础。1998年,包括美国斯坦福大学Emmanuel Mignot在内的两支科学家团队分别发现了下丘脑分泌的蛋白质“食欲素”及其受体信号通路是调节大脑“睡眠/觉醒”的关键机制。失眠患者体内的食欲素通路过度激活,所以表现为过度觉醒难以入睡,而这一通路激活不足则导致“昏睡病”。随后的十余年内,工业界开始针对食欲素系统开发拮抗剂或激动剂,分别用于治疗失眠和昏睡病。其中,达利雷生的原研团队瑞士Idorsia公司在全球最早投入食欲素受体拮抗剂研究。在筛选了25000个化合物后,具最佳成药性以及最理想药物代谢特征、人体半衰期8小时的化合物分子被命名为达利雷生。食欲素通路发现者Mignot亲自牵头了达利雷生的全球Ⅲ期临床研究,数据于2022年发表于国际权威学术期刊《柳叶刀-神经病学》。同时期,达利雷生开始凭借高级别临床证据陆续在欧美日加等各国上市。

2022年,先声药业与瑞士制药公司Idorsia达成合作,向中国引进失眠新药达利雷生,获得达利雷生在中国的全部适应症的临床开发与商业化权益。在首都医科大学宣武医院王玉平教授的牵头下,达利雷生快速启动中国III期临床研究并于2024年5月达到主要终点,研究结果发表于世界睡眠研究协会官方出版物《睡眠》杂志(SLEEP),主要结论与海外国际多中心 Ⅲ 期临床试验结果一致,证实了达利雷生针对中国人群可显著缩短入睡用时长,改善睡眠维持,同时清晨嗜睡发生率低,停药后无戒断反应及反跳性失眠。

在国内,《中国成人失眠诊断与治疗指南(2023版)》将其评为I级推荐A级证据药物。2025年出版的《中国失眠障碍诊断和治疗指南(第2版)》将其列为推荐,A级证据。

达利雷生上市后,首都医科大学宣武医院王玉平教授表示:“达利雷生首次实现夜间睡眠改善与提高日间功能的双重突破。中国Ⅲ期临床研究结果表明,其对后半夜睡眠维持的改善尤为显著,且患者清晨嗜睡情况低于安慰剂组,这正是现有药物最难解决的临床痛点。”

王玉平教授还表达了对其期待,“达利雷生有望填补失眠药物长期安全治疗的空白,终结传统失眠药物依赖性与残留效应主导的治疗时代。”

02神经领域的创新矩阵

这不会只是期望。

美国市场调研显示,DORA类药物在失眠患者中的渗透率快速爬升,已从2019年的5%提升至2023年的18%,超越非苯二氮䓬类药物。

目前达利雷生在美欧市场已进入快速放量期。从国内市场来看,达利雷生是唯二获批的DORA类药物,是欧洲EMA唯一批准可改善日间功能的DORA类药物。与同靶点的其他DORA类药物相比,达利雷生半衰期更接近正常睡眠时间(8h VS 19h),日间嗜睡、疲劳等不良反应率更低。

交银国际预测,达利雷生凭借 “改善日间功能+非管制(扩大应用场景)” 双重优势,在中国市场峰值销售额有望突破30亿元,机构预期区间为25亿-35亿元。

先声药业的商业化实力和过往积累,能将达利雷生在中国的市场价值发挥到最大。一方面达利雷生上市后,与先必新主要布局的神内领域有科室协同作用,在医院的商业化路径成熟。另一方面,达利雷生并非精神类管制药品,流通与处方受限较少,在多科室及院外场景均有较大市场潜力。这些都有可挖掘的空间。

更值得一提的是,先声药业一直以药品的患者可及性为第一要务。如今先声药业正在推进海口工厂的达利雷生本土化生产,2026年有望实现国产化,从而大幅提高患者可及性。

达利雷生能够快速落地国内,并且成为首个在中国人群III期临床验证成功的DORA,也是得益于先声药业在神经内科领域多年来的丰富积累。在更宏观的视角不难发现,先声药业在神经领域方向上已经形成了创新药的纵深矩阵:做深做透脑卒中全病程治疗,同时通过利用现有科室积累和学术资源拓展其他具有重大临床需求的疾病领域,做合理的产品延伸。

以“先必新注射剂+舌下片”形成对急性缺血性脑卒中的序贯治疗组合。年报显示注射剂2024年收入贡献21亿元,舌下片主要布局患者院外治疗,主打恢复期管理,与注射剂形成互补,2025年起正式商业化将持续放量。

此外在研管线中,还有先必新治疗脑出血新适应症、脑卒中伴发脑水肿药物SIM0800(AQP4)等临床阶段项目,以及针对脑卒中心梗开发的SIM0811等临床前项目,来进行并发症干预,与先必新形成协同效应。

先声药业神经系统管线

03双引擎战略背后的协同创新逻辑

达利雷生的获批上市,可谓给先声药业的投资人注入了一针强心剂。

此前,市场一直对先声药业收入近三年在60亿左右徘徊有不安,但他们忽视了先声药业已经形成的创新药的持续产品流。

实际上,除了达利雷生,2025年先声药业还有另一款肿瘤创新药恩泽舒(苏维西塔单抗)上市,用于治疗铂类化疗失败的卵巢癌。Ⅲ期临床数据显示,中位OS(总生存期)达15.3个月,优于贝伐珠单抗,可填补国内VEGF单抗治疗铂耐药卵巢癌的市场空白。

公司2026年还有至少两款重磅产品上市:

- 玛氘诺沙韦(Cap 依赖型核酸内切酶抑制剂):拟用于治疗儿童、青少年及成人流感,成人版片剂及儿童版颗粒剂均已在2025年NDA获受理,有望成为一粒/袋治愈的流感抗病毒新药。

- 乐德奇拜单抗:有望成为第二款国产上市的IL - 4Rα 单抗药物,首个适应症为特应性皮炎,2025年7月递交NDA。赛诺菲的同靶点全球“自免药王” 普利尤单抗2024年全球营收达141.79亿美元,是该领域的重磅对标。

此外,后期管线仍然丰满。肿瘤领域包括第二代口服SERD(SIM0270)拟用于治疗晚期ER+/HER2-乳腺癌、第三代ALK抑制剂TGRX-326(ALK/ROS1)针对非小细胞肺癌的适应症均处于Ⅲ期阶段,值得一提的是两个产品都可以透过血脑屏障。自免领域还有合作的JAK1抑制剂针对类风湿关节炎、强直性脊柱炎的适应证都在临床Ⅲ期等等。

实际上过去三年,先声药业的创新产品输出能力是令业内惊艳的:全球首个化疗骨髓保护剂科赛拉、中国首个3CL靶点口服新冠药先诺欣、中国首个国产结直肠癌EGFR抗体恩立妥,先必新舌下片等产品接续上市,多数已进入医保或具备快速进医保条件。

很多传统药企的衰弱都是因为产品的接续没有做好,造成了产品断档,业绩大幅下滑,而先声药业则探索出了一种“先声模式”,或可供行业借鉴。

究其原因无外乎,其早年前便坚定执行的“协同创新”战略,以及在研发战略下的产品引进策略——”围绕优势领域拓展已上市产品适应症+引进后期阶段新产品”,实现商业化新药矩阵的可接续性。并且产品矩阵始终保持着协同发展,以较小的投入实现了较大的收获,稳定地过渡到了创新药时期。今年,两笔重磅License out交易让人刮目相看:

一是,6月与NextCure合作CDH6 ADC药物SIM0505。先声再明保留大中华区权利,授权 NextCure(PD-L1发现者陈列平博士创建的biotech)使用其 ADC连接子和有效载荷技术,交易潜在总金额7.45亿美元。

二是,1月与艾伯维就自主研发的三特异性抗体SIM0500(靶向GPRC5D/BCMA/CD3)达成海外权益的许可选择权合作。该项目针对复发难治性多发性骨髓瘤,已在中美同步开展Ⅰ期临床,并于2024年获FDA快速通道资格,交易潜在金额高达10.55亿美元。

两笔交易对先声药业来说,具有里程碑意义,意味着其自主研发的ADC平台和多抗平台(T细胞衔接器技术)获得了国际顶流药企认可,这是先声药业真正走向自主创新、走向全球创新的质变性动作。

先声药业正以“全重求索计划”为核心引擎,推动其在神经科学等领域的颠覆性创新。2025年3月,公司宣布未来五年投入20亿元,并针对神经与肿瘤领域设立十大前沿科学难题,展现向源头创新迈进的坚定志向。9月,在中国睡眠研究会主办的“2025年中国睡眠医学发展论坛”上,先声则进一步聚焦失眠治疗领域,启动为期三年、总投入3000万元的失眠领域开放课题。

通过“大手笔”投入与开放合作的模式,先声药业正试图构建从基础研究到临床应用的完整创新链条,其志向不仅是推出新产品,更是旨在参与并引领中国制药行业从跟跑到并跑、最终实现领跑的格局转变。

文章来源:E药经理人

原文链接: https://mp.weixin.qq.com/s/5fA2k71XNp-Mrnz2n5To1A

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论