7月9日法国《回声报》报道,去年中国发现的新药物分子数量超过美国,成为全球新药研发的领头羊,欧洲则被甩开差距,退居世界第三,全球医药创新重心转向中国。

中国创新药正式进入DEEPSEEK时刻!数据显示,中国在全球创新药BD交易中的项目数占比从2019年的3%跃升至2024年的13%,金额占比从1%提升至28%。2025上半年中国创新药Licenseout总金额更是已接近660亿美元,赶超2024全年BD交易总额,MNC对中国创新药资产关注度有望延续。

作为中国创新药的标杆,恒瑞、百济、石药、中生和翰森,近年在NowCo与licenseout方面也是动作频频,快速走向全球。本文主要从人效数据(近5年人均创收、创利)、研发投入、管线布局等方面来看看这5家头部药企的发展现状。

一、营收情况

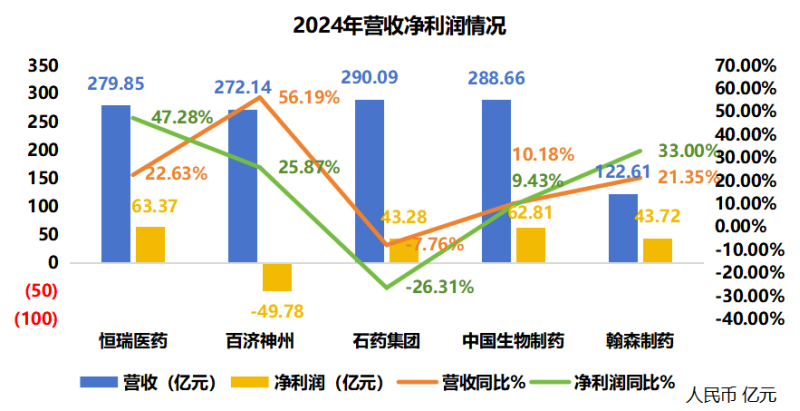

创新药行业的“效率竞赛”中,营收与净利润不仅是企业生存的根本。从营收规模看,石药集团以290.09亿元居首,但其-7.76%的同比增速暴露了传统药企转型的阵痛:尽管创新药收入占比已提升至48%,但仿制药集采续标降价的影响仍在消化,部分成熟产品线收入下滑拖累整体增长。

紧随其后的恒瑞医药以279.85亿,同比增长22.63%的营收规模与中国生物制药288.66亿同比增长10.18%的数据,展现出更强的抗风险能力。恒瑞凭借PD-1卡瑞利珠单抗、ADC药物SHR-A1811等创新药快速放量。中生则依托肿瘤领域的安罗替尼、肝病领域的润众等基石产品等,实现了稳健增长。

百济神州以272.14亿营收、同比56.19%的爆发式增速成为最大变量。BTK抑制剂泽布替尼全球销售额达18.6亿美元,PD-1替雷利珠单抗在国内医保放量。虽然目前净利润为负数,但净利润同比是呈现增长的趋势,表明其亏损在收窄。

相比之下,翰森制药以122.61亿营收、同比21.35%的增速与43.72亿净利润,同比33%的增长,展现了专科药企的“小而美”优势。

整体来看,2024年的营收与净利润数据打破了“规模越大越赚钱”的固有认知。

二、管线布局情况

恒瑞的管线延续了“全面布局+自主创新”的风格,覆盖肿瘤、自身免疫、代谢疾病、麻醉镇痛四大方向,且每个领域均有“阶梯化”储备。肿瘤线中,PD-1卡瑞利珠单抗已上市,ADC药物SHR-A1811目前为乳腺癌III期临床、CDK4/6抑制剂SHR6390处于乳腺癌II期临床阶段。自身免疫线,JAK1抑制剂SHR0302目前为银屑病III期、IL-17A抑制剂SHR1314处于强直III期,瞄准未满足需求。

百济神州的管线几乎“全员出海”,核心逻辑是“用全球临床数据换全球市场”。肿瘤线中,BTK抑制剂泽布替尼已在全球超过65个国家获批,其针对CLL/SLL的III期头对头试验数据持续释放,有望进一步扩大适用人群;PD-1替雷利珠单抗则在欧盟提交鼻咽癌适应症上市申请,同时在东南亚、中东启动本地化生产。除肿瘤外,其BCL-2抑制剂BGB-11417目前为白血病II期临床、HPK1抑制剂BGB-15025实体瘤I期临床等管线均采用“中美双报”策略。

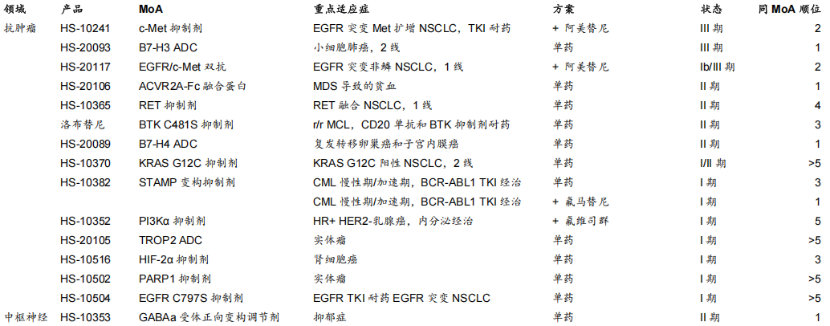

作为传统仿制药龙头,石药的管线正从“仿制药止血”向“创新药造血”快速切换。其创新药收入占比在不断提升,管线重点聚焦肿瘤、神经退行性疾病、心血管三大方向。肿瘤线中,PI3K抑制剂DP303c目前乳腺癌III期、Claudin 18.2 ADC处于胃癌II期是核心;神经领域,抗阿尔茨海默病新药DB102(Aβ单抗)已进入III期,瞄准全球超5000万患者的蓝海市场;心血管线则依托玄宁的品牌优势,拓展复方制剂及长效降压药管线。

图:石药集团 研发管线图

中生的管线延续了“聚焦优势领域+适度扩展”的策略,核心围绕肿瘤、肝病、呼吸、外科/镇痛四大板块。肝病线是其“基本盘”:除了已上市的润众(恩替卡韦)、天晴甘美(异甘草酸镁),其长效干扰素派罗欣(聚乙二醇干扰素α-2a)在乙肝功能性治愈领域持续探索,联合疗法III期数据值得关注;在肿瘤线中,安罗替尼(多靶点TKI)已扩展至甲状腺癌、软组织肉瘤等8个适应症,2024年销售额超50亿,成为“单品王”;呼吸线则依托布地奈德吸入剂(天晴速乐)等成熟产品,向生物类似药(如抗IL-5单抗)延伸。

图:中国生物制药 部分管线进展图

翰森的管线是典型的“集中火力打透细分市场”,80%的资源投入精神类、抗感染两大领域,其余20%布局代谢疾病。精神领域是其“护城河”:奥氮平改良型新药阿美宁已上市占据国内精神分裂症市场一定份额。抗抑郁新药HS-10353(5-HT1A受体激动剂)进入III期,瞄准“难治性抑郁”空白市场。抗感染线中,1类新药HS-10296(EGFR-TKI)虽因肺癌市场竞争激烈放缓,但其在耐药菌治疗领域的口服抗生素(如HS-10332)已进入II期。

图:翰森制药 部分管线,资料来源:华泰研究

三、研发投入

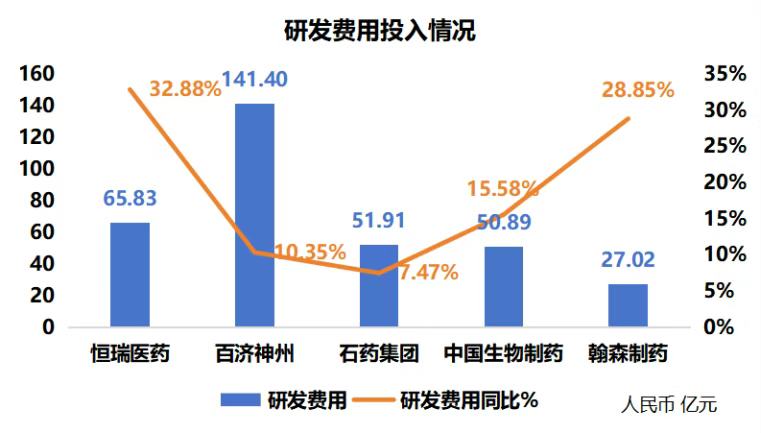

研发投入是企业技术储备的“晴雨表”。百济神州的研发费用以141.40亿绝对领先,占营收比例高达51.96%,但其10.35%的增速较前几年有所放缓——这并非“投入收缩”,而是进入“成果兑现期”的主动调整。

恒瑞以65.83亿研发费用32.88%的增速紧随其后,增速为五家企业最高,反映出其“以投入补差距”的迫切性。作为传统仿制药转型代表,恒瑞近年面临集采常态化导致的存量业务收缩,因此通过加大研发投入加速创新管线落地。

中生50.89亿15.58%的增速与石药研发投入51.91亿,7.47%同比的研发投入规模接近,但增速与战略重心差异显著。中生研发投入更多用于“优势领域的深化”,石药则因转型压力更大,其51.91亿的规模仍支撑了关键管线的推进。

翰森研发费用投入27.02亿但其同比增速28.85%,增速仅次于恒瑞,体现出“小而精”的投入策略。

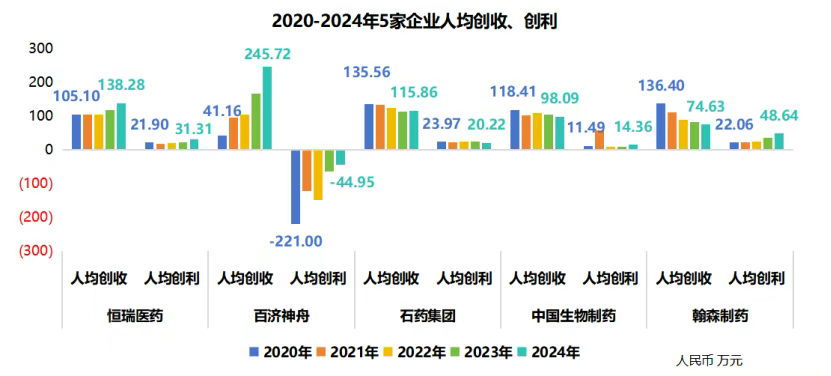

四、人效:人均创收创利对比

恒瑞的人均创收从2020年的105.10万增至2024年的138.28万,人均创利从21.90万增至31.31万,两项指标均保持“稳健增长”。

百济的人均创收从2020年的41.16万飙升至2024年的245.72万,但人均创利始终为负,是五家企业中唯一“增收不增利”的代表。虽然目前为止人均创利为负,但其亏损在不断收窄,相信很快可以扭亏为盈。

石药的人均创收呈现“先升后降”波动,但人均创利从2020年的23.97万下滑至2022年的24.53万,2024年回升至20.22万,其背后是传统药企转型的“阵痛与调整”。

中生的人均创收从2020年的118.41万略降至2024年的98.09万,但人均创利从11.49万稳步提升至14.36万,呈现“创收降、创利升”的反向趋势。

翰森的人均创收从2020年的136.40万大幅降至2024年的74.63万,但人均创利却从22.06万飙升至48.64万,是五家企业中“创利增速最快”的代表。

在创新药行业从“规模扩张”转向“质量突围”的当下,人均创收与创利的“含金量”远胜绝对数值。毕竟,能更高效的利用人力创造更高盈利的企业,才是未来“活得更久、走得更远”的企业发展之路。

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论