9月18日,据彭博新闻社援引知情人士报道,GE医疗正与顾问合作,探讨包括出售其中国部门股份在内的多种战略选择,潜在估值或高达数十亿美元。

GE医疗方面回应称,“我们不对市场传闻发表评论。”同时强调:中国是全球最大的医疗市场之一,我们始终致力于为中国病患和客户提供高品质的医疗服务。

尽管消息尚未最终落定,但经过一夜的发酵,这一来自大洋彼岸的重磅传闻震动了整个行业。

影像设备作为跨国巨头少数会单独披露中国区业绩的板块之一,从财报数据可以清晰看到——约在两年前,中国区增长明显放缓,收入占比逐渐下滑,且增速持续落后于全球大盘。

今年上半年,GPS三巨头中已有两家在华业绩出现持续负增长,中国市场在其全球营收中的份额普遍不足15%,甚至徘徊在10%左右。相比之下,美国市场不仅稳步增长,更牢牢占据第一大市场地位,撑起了企业业绩的半壁江山。

有行业人士判断,中国10%以上的高增长时代已经难以复现,未来更可能维持中等个位数的温和增长。这意味着,中国市场可能正在失去作为跨国巨头“重要增长引擎”的战略地位。

一旦认知发生转变,战略选择也将随之调整。GE医疗如何落子仍未可知,但可以肯定的是:时代的变局,正在迫使每一个以增长为核心的市场参与者做出改变与抉择。

#01中国市场,不再是高增长主引擎

从药品、耗材、IVD到医疗设备,集采全面推开之后,跨国企业在华的处境愈发艰难:一边是国产化的快速替代,一边是利润空间的持续压缩,中低端产品价格几乎难以维系。

2024年以来,多家跨国医械企业在华收入显著下滑。以大型医疗设备为例,GE医疗、西门子医疗、奥林巴斯在2024年中国市场营收分别同比下降 17%、12% 和 21%。

细分领域表现尤为突出。比如骨科外资龙头普遍遭遇集采冲击。2024年,强生脊柱和运动医学板块因价格下探而承压;史赛克脊柱业务小幅下滑;施乐辉在膝关节、髋关节环节尤其受挫,分销订单放缓。

进入2025年,这一趋势并未缓解,反而在IVD、医疗设备等板块延续。

2025年上半年,IVD领域,罗氏诊断、丹纳赫、雅培在中国区全线下滑,其中罗氏诊断下跌26%,生物梅里埃二季度下滑超10%。直接原因是化学发光28省集采全面推开,加之检验收费下调、检验解绑、结果互认等高频政策冲击,几乎没有留给企业缓冲的空间。

影像领域自然也逃不开这种“命运”,甚至还要面对省级招标周期延长、订单滞后以及更强的关税贸易风险。

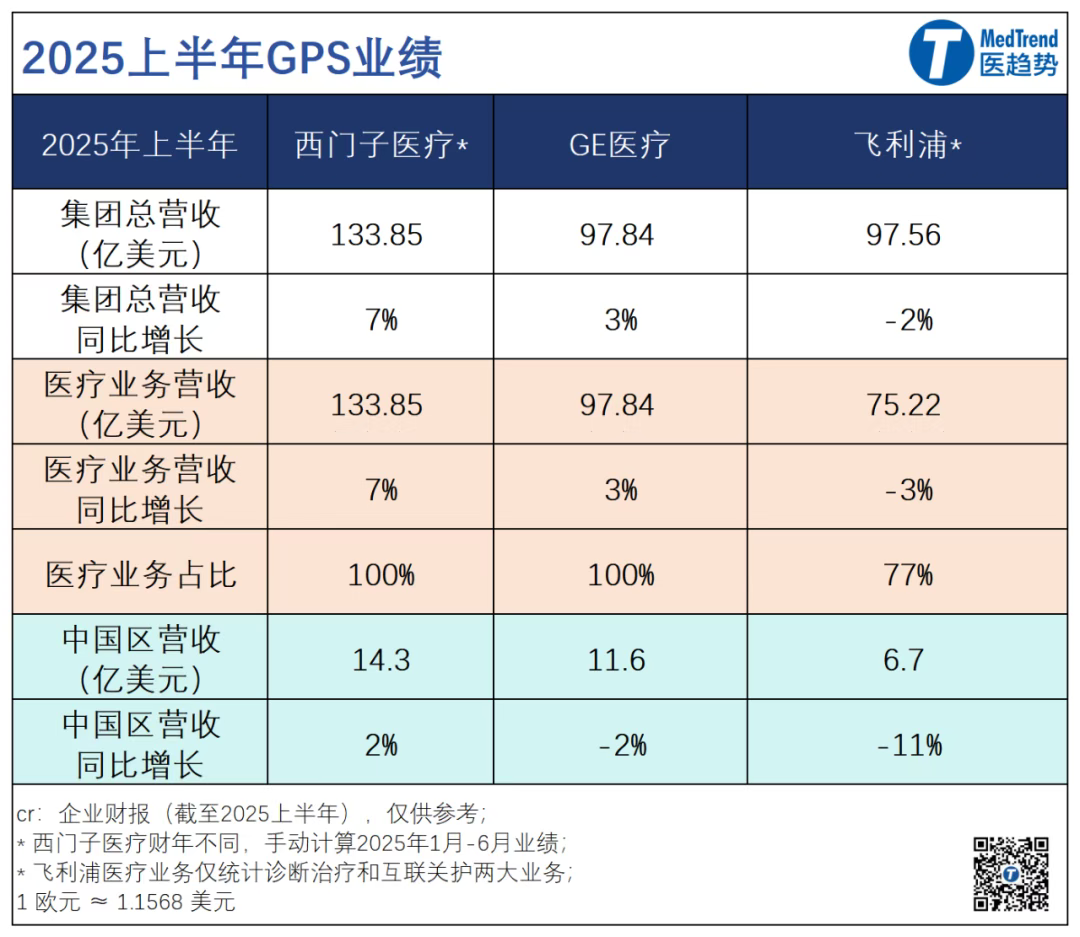

2025上半年,GE医疗中国区营收11.6亿美元,同比-2%;飞利浦中国区营收5.79亿欧元(约6.7亿美元),同比-11%。

事实上,中国市场的系统性挑战正持续放大:医疗反腐余波未平,集采持续扩围,本土厂商迭代能力不断增强,跨国企业的传统优势正在被逐步侵蚀。

有业内人士认为,2024年中国市场营收下滑,是所有跨国企业都面临的现实。种种因素之下,有人悲观认为,整个中国市场在2025年的增长基本持平甚至略有下降。

不能否认的是,在越来越多跨国企业的眼中,中国市场正在从“增长引擎”转变为“稳定市场”。

#02不同的选择

在巨大的政策与市场压力下,不同的企业给出了不同答案——“撤资”中国,已经逐渐成为越来越多跨国企业董事会的可选议题之一。

过去三年,默沙东、礼来、葛兰素史克等跨国药企先后撤出数十种原研药的中国注册。到2024年底,已有161种进口药未再注册,其中既有孤儿药“唯铭赞”,也有“百忧解”“择思达”等常见精神类与儿童用药。

去年12月的第十批国家集采中,原研药企无一中标,医院的处方空间随之被大幅压缩。

不过,相比药品国采外企在集采中的集体“撤退潮”,在医疗器械行业,外企“留在场上”的欲望更加强烈。

去年,在第五批耗材国采外周介入组中,康蒂思(Cordis)以统一报价2280元的“激进策略”,连续三组中标,甚至击败国产厂商,成功守住阵地。波士顿科学在河北27省集采中报出399元、降幅超85%的“极限报价”,以牺牲利润换取市场份额。

GE医疗也在加快国产化进程。截至目前,GE医疗已在中国布局六大基地、七大工厂,部分国产产品在公司销量领先。比如GE医疗无锡研发团队主导的“华”系列超声主机全球累计发货超过6万台,成为公司增长最快的明星超声产品。

此外,也有跨国企业尝试收购本土厂商以补足产品线,如波士顿科学并购先瑞达,补齐膝下药涂球囊产品。

但这并不意味着医疗器械行业幸免于“撤退”。

本月,外媒报道称,丹麦医疗科技企业康乐保(Coloplast) 宣布在中国大规模裁员、收缩组织架构。其临时CEO直言,中国市场表现不及预期,加之集采将造口护理类中标价压低30%-40%,公司不得不“重新评估在华业务规模”。

总体来看,跨国企业正在分化:一部分选择“止损”,撤出或缩减业务;一部分选择“死守”,以利润换市场;另一部分则选择“转型”,通过加速本土化与并购寻求新的平衡点。

#03留在牌桌上,用一切方式

深度结构性调整的同时,新一轮结构性机会也在悄然孕育,无论外资在中国区做“加法”还是“减法”,都是中国医械市场真正走向成熟的开始。

利润减少是一定的,改变也是必需的。不管怎么说,先留在牌桌上,才能谈未来。——这是许多跨国企业在华战略的真实写照。

全球来看,这种“资源重新部署”的趋势早已出现。

特朗普上台以来,制药巨头们一边缩减在英国的投资,比如阿斯利康暂停剑桥扩建、默沙东撤离伦敦研发、礼来冻结孵化器计划;一边将资金大规模转向美国,动辄数十亿美元的新建厂房、研发中心密集上马。

背后逻辑很清晰: 税收与关税政策、医保支付与市场回报,正在重塑跨国企业的全球版图。

医疗器械领域同样如此。中国市场的战略地位正在“再平衡”:它或许不再是高速增长的引擎,但依旧是一个无法忽视的庞大市场。

归根结底,医疗器械企业能否留下,取决于两点:

能否持续拿出真正满足临床需求的创新产品;

能否通过医生教育和学科建设,深度嵌入中国医疗体系。

“环境虽然难,但最后能跑出来的,一定是把产品创新、医生教育、学科推动三件事做到极致的企业。”有行业人士这样总结。

熬过当下的阵痛,下一个黎明终将到来。留在牌桌上,本身就是一种参与未来的方式。

文章来源:CHC医疗传媒

原文链接: https://mp.weixin.qq.com/s/RKBasKRHYsBnTKqMXRrbiA

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论