7月23日,药明合联(02268)发布公告,预计2025年上半年的财务业绩将显著增长。

根据初步评估,公司的收入预计增长超过60%;经调整净利润(不含利息收入及开支)预计增长超过67%;净利润预计增长超过50%。这些数据表明公司在财务表现上有着积极的趋势。

公司认为,有关预期增长主要归因于以下因素:

1)抗体偶联药物(ADC)及更广泛生物偶联药物行业的下游需求持续旺盛;

2)集团通过稳固的领先地位及竞争优势,获得生物偶联药物CRDMO的重要市场份额;

3)集团新投产线的产能迅速爬坡,生产设施持续保持高利用率及运营效率的持续提升。

受此消息的影响,公司股价截至发稿前涨9.4%,报54.05港元,市值650亿港元,已经逐步接近母公司药明生物的市值,成为成长最为迅速的CDMO企业之一,其也标志着CXO经过近两年的行业的下调调整,将逐步再次走出快速增长的趋势。

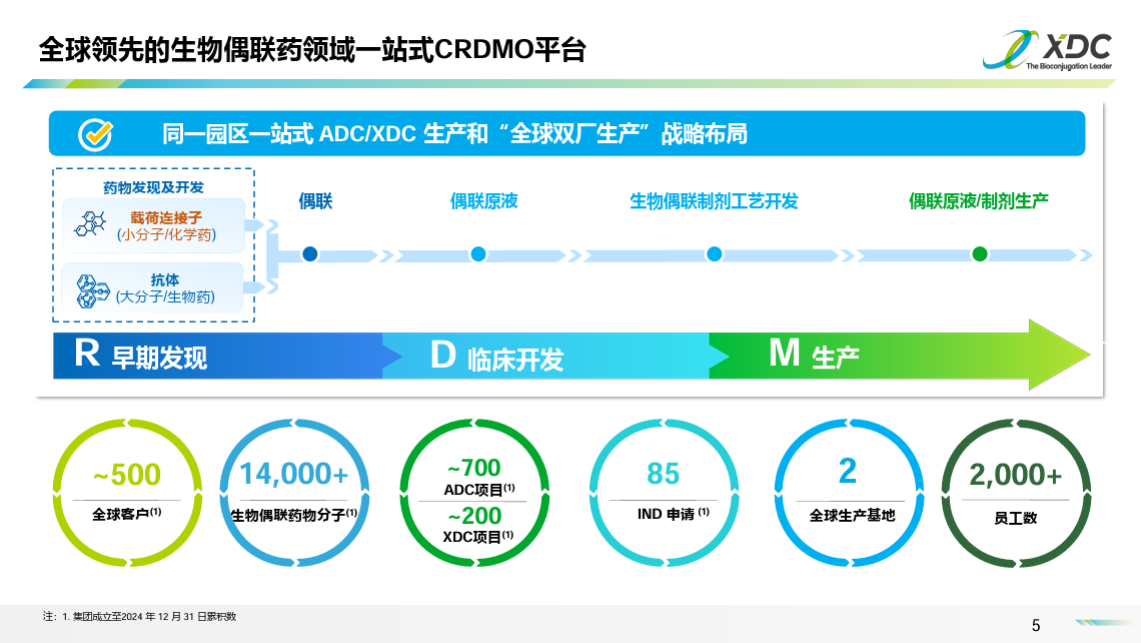

药明合联的业绩快速增长,基于其全球领先的一站式ADC CRDMO平台,全面赋能全球快速增长的XDC药物需求。

基于XDC相关项目在肿瘤领域的变革性疗效,同时在自免、神经和抗病毒等领域不断扩展。

前段时间,药明康德(603259)发布2025年半年度业绩预增公告,营收207.99亿元同比增长20.64%、净利润63.15亿元,同比增长44.43%的亮眼数据,再次印证其全球CRDMO龙头的增长韧性。

药明系营收净利润

2024年度药明康德营收392.41亿元,同比下滑2.73%,净利润94.5亿元,同步下滑1.63%。但是药明生物以186.8亿的营收,同比增长9.63%,80亿元的净利润,同比增长12.05%。药明合联2024年营收40.52亿,同比增长90.8%,净利润12.4亿,同比增长121.58%。

虽然药明康德2024年营收、净利润微降,但子公司药明生物与药明合联高增长显著,集团内部分化中暗藏子公司强劲动能。

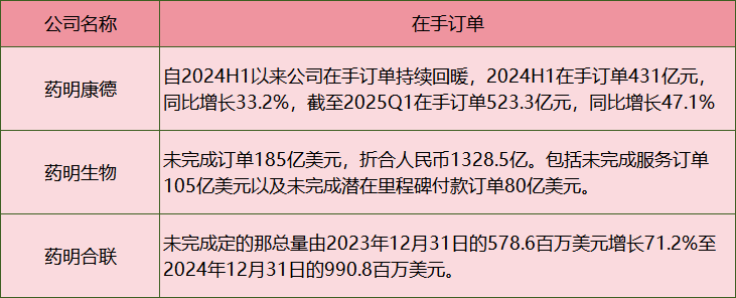

结合在手订单来看,药明康德在售订单从24年第一季度开始就持续回暖,25年第一季度在手订单同比增长47%。药明生物和药明合联也有未完成订单185亿美元及990.8百万美元。

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论