再生元当前正处在一个关键的发展转折点。回顾过去,这家公司的成功在很大程度上依赖于其持续的创新能力及其对科学探索的承诺。随着重磅产品阿柏西普面临激烈竞争,度普利尤单抗的增长趋于稳定,外界普遍关注的是,再生元能否在其强大的研发管线中催生出下一个重磅药物?

PART.01 多元化管线进展与研发策略

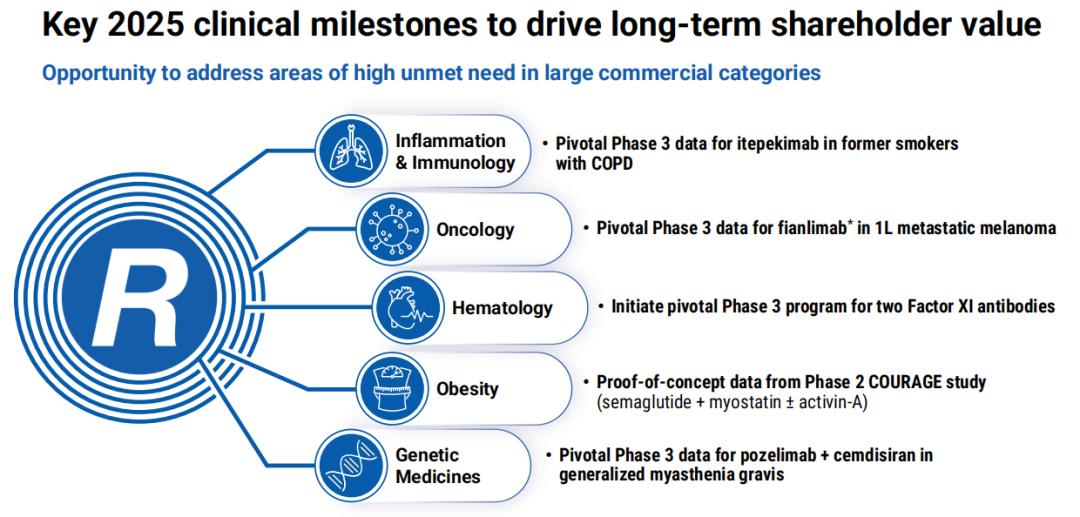

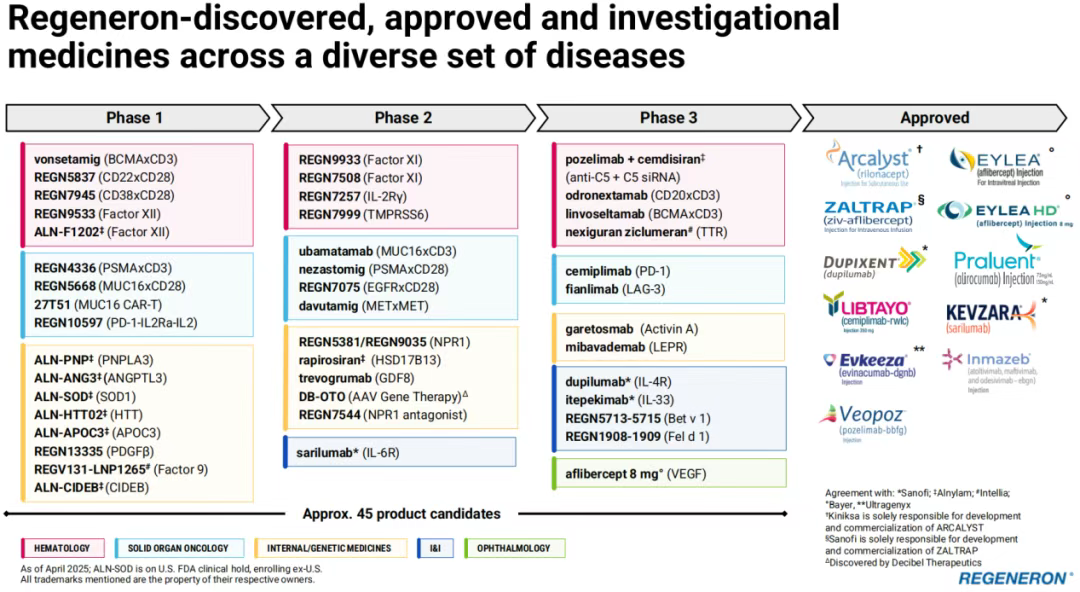

面对市场挑战和竞争压力,再生元展现出了其在新药研发领域的深厚实力与广泛布局,并涵盖了新型双抗、基因疗法等创新疗法。根据再生元2025年第一季度财报披露,目前公司有大约45种候选产品处于临床开发阶段,其中包括一些正在研究其他适应症的已上市产品。

1、炎症与免疫学:度普利尤单抗“pipeline in a product”模式与下一个继任者

Dupixent(度普利尤单抗)在多种2型炎症领域持续增长和拓展,临床实践已经证明了IL-4和IL-13是多种2型过敏性疾病的关键驱动因素,迄今为止该药物在全球获批了8项适应症。再生元持续推进度普利尤单抗“pipeline in a product”的潜力。2025年6月20日,度普利尤单抗获美国FDA批准治疗大疱性类天疱疮(BP),成为美国首个获批的BP治疗靶向药物,该适应症在欧盟也已提交监管申请;慢性自发性荨麻疹(CSU)适应症于2025年4月在美国获批,成为十多年来首个CSU的新型靶向治疗药物;慢性阻塞性肺疾病(COPD)适应症于2025年第3月在日本获批,成为在日本首个获批的COPD生物药。另外,在2025年6月再生元首次公布的4期头对头呼吸系统临床试验中,度普利尤单抗在慢性鼻窦炎伴鼻息肉合并哮喘患者中显示出优于Xolair®(奥马珠单抗)的疗效。

IL-33抗体Itepekimab出自再生元VelocImmune技术平台,并与赛诺菲联合开发,再生元将其视为继度普利尤单抗之后,慢性阻塞性肺病(COPD)领域的下一个创新。2025年5月,再生元宣布Itepekimab围绕COPD开展的两项3期试验中有一项(AERIFY-1)达到了主要终点,即无论患者嗜酸性粒细胞表型如何,在曾经吸烟的COPD患者中,治疗显著降低了中度或重度急性加重的风险,且差异具有统计学意义,提示具有临床价值的治疗获益;而另一项3期研究(AERIFY-2)虽然在试验早期观察到了一定的治疗获益,但未能达到其主要研究终点。另据披露,Itepekimab治疗慢性鼻窦炎伴鼻息肉病(CRSwNP)的3期研究已启动。

再生元也正在探索IL-4Rα抗体Dupixent(度普利尤单抗)与BCMA/CD3双抗Linvoseltamab联用方案在逆转严重食物过敏反应的潜力。

2、眼科:EYLEA HD新适应症、新剂型拓展,打造新治疗标准

再生元对于EYLEA HD(阿柏西普8毫克)的目标是将其确立为视网膜疾病新的标准治疗方案。

2025年4月,FDA接受了EYLEA HD的sBLA申请,该申请包括两个方面:用于治疗视网膜静脉阻塞(RVO)后引起的黄斑水肿;允许将所有已批准适应症的用药间隔调整为每4周一次(即每月一次)。由于使用了优先审评券,FDA的目标行动日期是2025年8月19日。

同样在4月,FDA向再生元发送了EYLEA HD预充针的完整回复函(CRL),经过多次沟通,再生元认为CRL与第三方组件供应商有关,该供应商已迅速响应FDA的信息请求。CRL未发现EYLEA HD的安全性或有效性、设备的可用性、拟议的标签或批准前检查结果的任何问题。

另外,再生元在2025年的美国新生血管年会上公布了EYLEA HD治疗RVO后黄斑水肿患者的3期QUASAR试验的积极结果,包括中央、分支和半视网膜静脉阻塞的患者。公司还公布了EYLEA HD在湿性年龄相关性黄斑变性(wAMD)患者中进行的3期PULSAR试验的扩展研究的三年(156 周)积极结果,数据表明,进入扩展研究的绝大多数患者在第二年结束时保持了视力改善和解剖学改善,同时还实现了显著延长的治疗间隔。

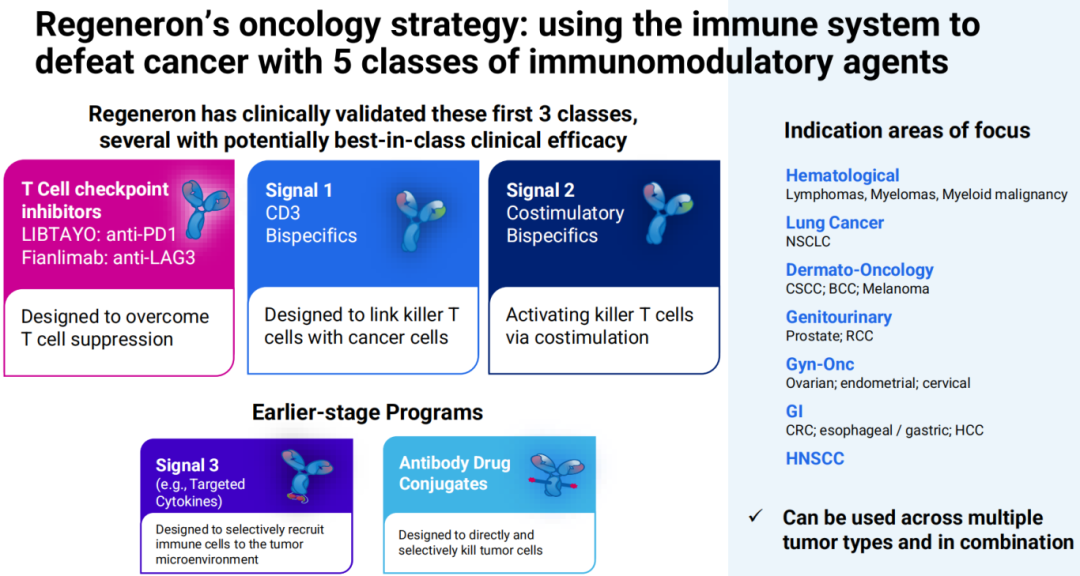

3、肿瘤学:联合疗法、双抗,多维度破局

再生元的肿瘤学战略:利用免疫系统对抗癌症,开发五类免疫调节剂:T细胞检查点抑制剂、CD3双特异性抗体、共刺激双特异性抗体、靶向性细胞因子、ADC,其中前三类已获得临床验证,后两类尚处于早期。

Libtayo(西米普利单抗)在非小细胞肺癌治疗领域是FDA批准的唯二的可与化疗联用的PD-1抗体之一,无论患者组织学或PD-L1表达水平如何。同时,该药是晚期皮肤鳞状细胞癌和基底细胞癌的主要抗PD-1/L1疗法,也是首个且唯一在高风险辅助治疗阶段皮肤鳞状细胞中显示出统计学显著的DFS(无进展生存期)获益的免疫疗法。据披露,再生元已经向FDA和欧盟递交了Libtayo(西米普利单抗)用于皮肤鳞状细胞辅助治疗的监管申请。

再生元正在推进抗LAG-3单抗Fianlimab与抗PD-1单抗Libtayo(西米普利单抗)联用,治疗黑色素瘤和多种实体瘤,并认为这一联合疗法有望成为一线治疗转移性黑色素瘤的潜在差异化治疗选择。

在美国,CD20/CD3双抗Odronextamab用于治疗复发/难治性滤泡性淋巴瘤的BLA申请和BCMA/CD3双抗Linvoseltamab用于治疗复发/难治性多发性骨髓瘤的BLA申请已被FDA重新受理,目标行动日期分别在2025年7月30日和2025年7月10日。2025年4月,欧盟率先批准了BCMA/CD3双抗Lynozyfic(Linvoseltamab)用于治疗成人复发/难治性多发性骨髓瘤。另外,Linvoseltamab治疗复发/难治性多发性骨髓瘤的3期确证性试验(LINKER-MM3)已完成患者入组。

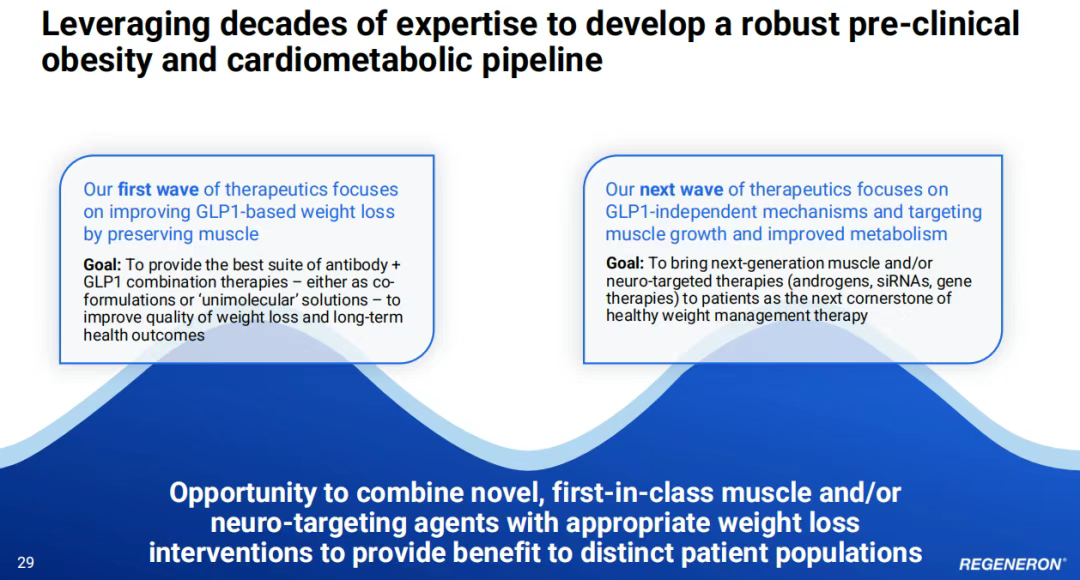

4、肥胖:GLP-1/GIP双靶点+瘦体重保留策略

再生元在减重领域追求“高质量、可持续减重及其长期健康益处”,认为体重减轻不应以肌肉流失为代价。

2025年6月2日,再生元宣布与翰森制药达成一项战略性授权许可协议,获得翰森制药新型GLP-1/GIP双靶点受体激动剂HS-20094的全球独占许可(不含中国内地、香港及澳门)。据了解,HS-20094采用每周一次皮下注射方式,已在超过1000名患者中进行了研究,显示出良好的疗效和安全性数据,提示其可能具有与礼来的替尔泊肽相似的疗效特征。目前HS-20094正在中国进行针对肥胖症的3期临床试验,并在糖尿病领域开展2b期研究。

就在官宣与翰森制药合作同一天,再生元宣布其正在进行的2期COURAGE试验的中期结果。该试验正在研究司美格鲁肽与再生元在研的trevogrumab(抗GDF8/抗肌肉生长抑制素抗体)联合或不联合再生元在研的garetosmab(抗激活素A抗体)治疗肥胖的新组合疗法。结果显示,司美格鲁肽引起的体重减轻中约有35%是由于瘦体重的减少,并进一步表明,将司美格鲁肽与trevogrumab联合(无论是否加用garetosmab)有助于保留瘦体重(与单用司美格鲁肽相比,相当于减少约50%~80%的瘦体重损失),同时减少更多的脂肪质量。

不过,据披露,在该研究的三联治疗组中发生了两例死亡:一例死因未明,患者存在多种心血管危险因素;另一例死于心脏骤停,患者有心血管疾病的病史。再生元尚未发现治疗与这些事件之间存在因果关系。

摩熵医药数据(原药融云数据)显示,trevogrumab和garetosmab由再生元内部研发,最早开发的适应症是肌肉疾病。

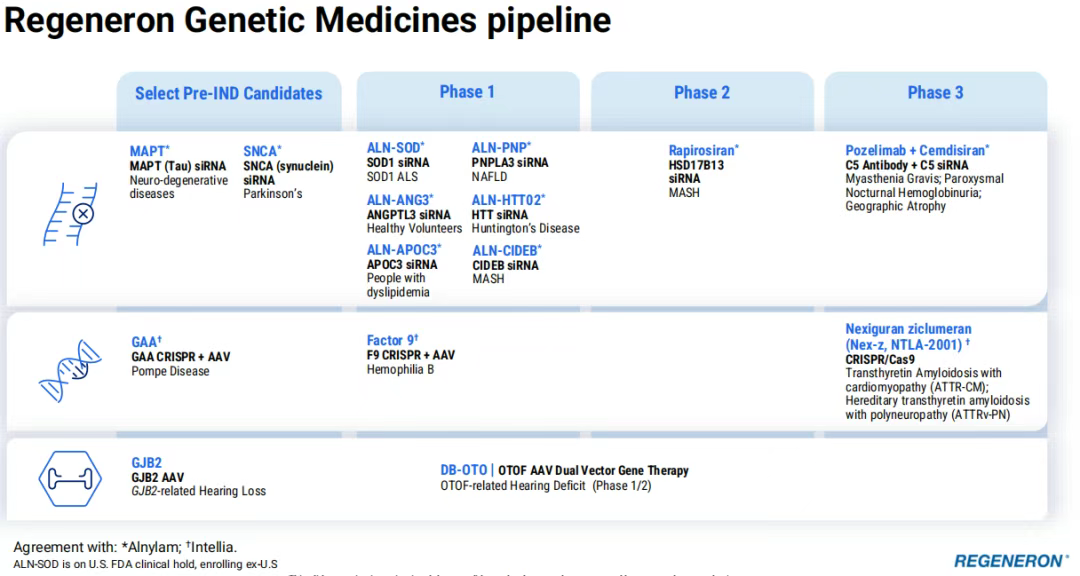

5、基因药物:前沿布局+遗传学驱动

DB-OTO是一种基于AAV的基因疗法(来自再生元收购的Decibel Therapeutics),被开发用于治疗OTOF基因变异的严重遗传性听力损失患者。再生元在2025年2月公布了DB-OTO在OTOF基因变异的严重遗传性听力损失儿童中的1/2期试验最新数据。数据显示,在接受治疗的12名儿童中,有11名在不同听力分贝水平上均表现出显著的听力改善。其中,首例接受治疗的患儿在10个月大时接受了治疗,在治疗后48周时仍维持接近正常的听力水平,在治疗后48至72周期间,其语言感知能力在正式评估中也显示出进一步的改善。

Alnylam的Cemdisiran(靶向补体C5的siRNA)与再生元的抗C5抗体Pozelimab联用的方案正在多种补体介导的疾病中开展临床研究,包括地图样萎缩、重症肌无力、阵发性睡眠性血红蛋白尿症。Cemdisiran+Pozelimab治疗重症肌无力的关键3期数据预计将在2025年下半年公布。

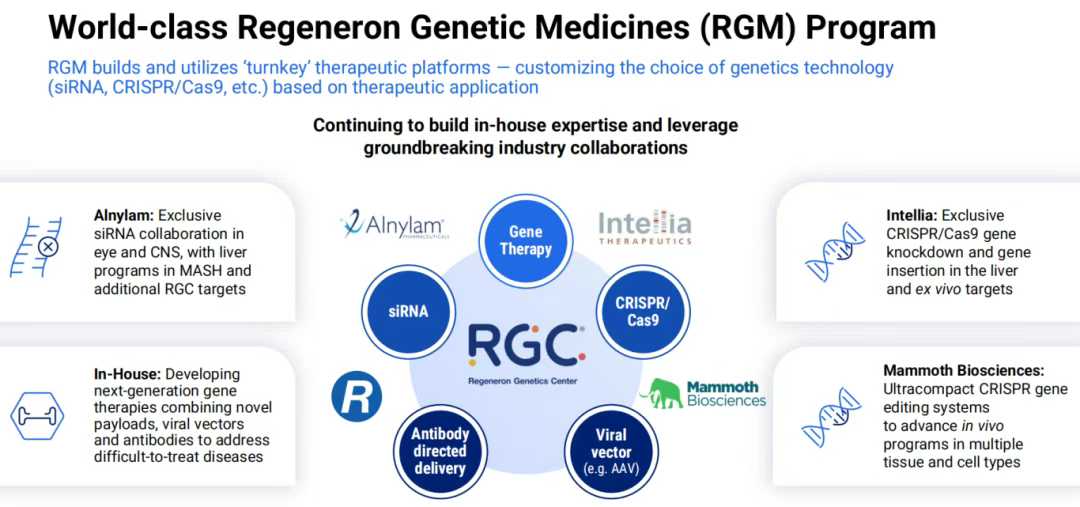

再生元遗传学中心(RGC)旨在利用人类遗传学的力量来发现重要的新药、验证现有的研究项目并优化临床试验,是再生元新药研发的强大资源。2025年5月,再生元宣布在人类遗传学和生物技术公司23andMe的破产拍卖中成为中标者,将以2.56亿美元收购23andMe的大部分资产。原本23andMe的资产大概率会交给再生元遗传学中心进行管理,但是在6月份,23andMe的创始人Anne Wojcicki成功竞标,将以3.05亿美元的价格收购23andMe,成为再生元近期的一个“乌龙事件”。

6、血液学

血液病领域,再生元的两种因子XI抗体REGN7508(催化结构域)和REGN9933(A2结构域)在2024年底公布了积极的概念验证数据,支持这两种抗体推进更加广泛的3期临床试验,涵盖多种凝血障碍及具有不同出血风险因素的患者。预计3期研究将在2025年启动。

7、其他项目

REGN5381是一种靶向NPR1的激动剂型抗体,再生元已启动一项REGN5381用于控制不佳的高血压患者的2期研究。

REGN7544是一种靶向NPR1的拮抗剂型抗体,再生元已启动REGN7544治疗脓毒症所致低血压的2期研究。

Mibavademab是再生元的一款靶向瘦素受体(LEPR)的激动剂型抗体,2025年3月FDA授予Mibavademab孤儿药资格认定,用于治疗全身性脂肪萎缩,针对该适应症的3期研究正在进行中。另据摩熵医药数据显示,Mibavademab还开展过用于肥胖、脂肪肝、高血糖、高甘油三酯血症的临床研究。

PART.02 重点产品表现与市场策略

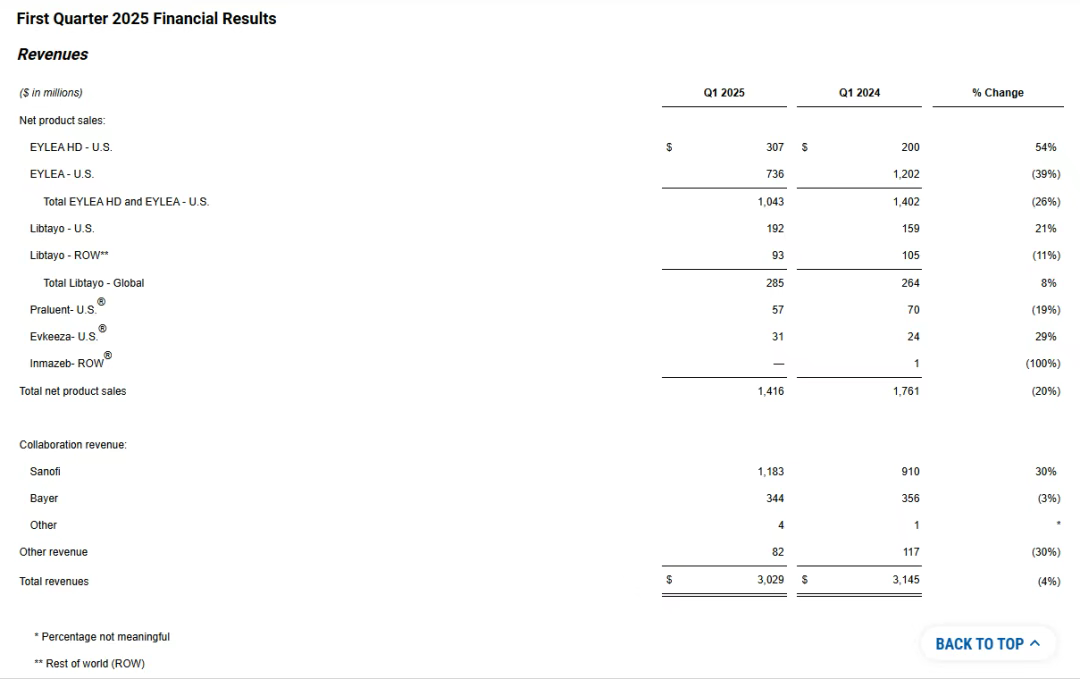

2025年第一季度,再生元总收入约30亿美元,公司的重点产品主要还是Eylea(阿柏西普)、Eylea HD(阿柏西普8mg)、Libtayo(西米普利单抗)、Dupixent(度普利尤单抗)。

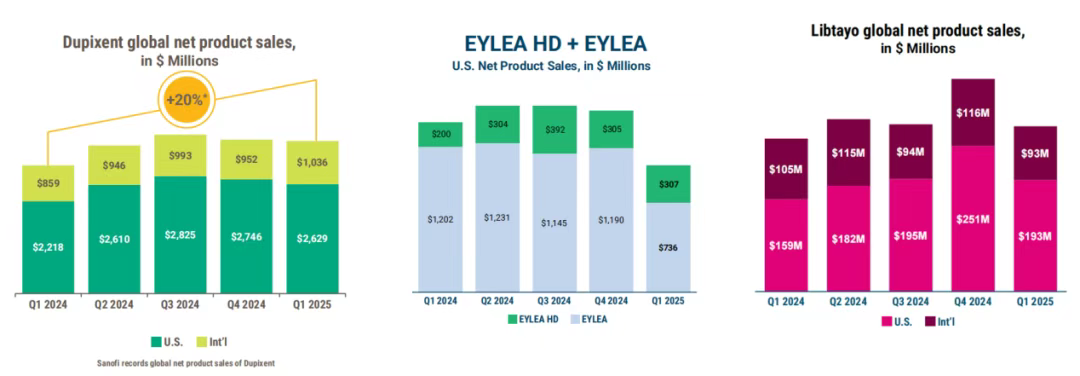

Dupixent(度普利尤单抗)第一季度全球净销售额达36.7亿美元(由赛诺菲记录),同比增长19%。不过从近个几季度来看,Dupixent业绩已经趋于稳定,未来的增长还需要依靠现有适应症的持续渗透和新适应症的推出。

Eylea(阿柏西普)+Eylea HD(阿柏西普8mg)第一季度在美国总业绩为10.43亿美元,同比下滑26%,不过依然是美国市场抗VEGF药物类别的领导者。其中Eylea HD第一季度在美国的销售额为3.07亿美元,占Eylea +Eylea HD总销售额的29%;而Eylea虽然是美国市场份额最大的治疗视网膜疾病的抗VEGF药物,但第一季度业绩同比减少39%至7.36亿美元,再生元对于该产品业绩下滑的解释是库存减少、竞争加剧、复方Avastin(贝伐珠单抗)的标签外使用、患者支付能力限制。

Libtayo(西米普利单抗)是再生元在肿瘤领域的主要增长驱动力和基石,并已成为由再生元内部发现的新一款年销售额超10亿美元的药物,2025年第一季度全球销售额为2.85亿美元,同比增长8%,但与上一季度相比有所下降。

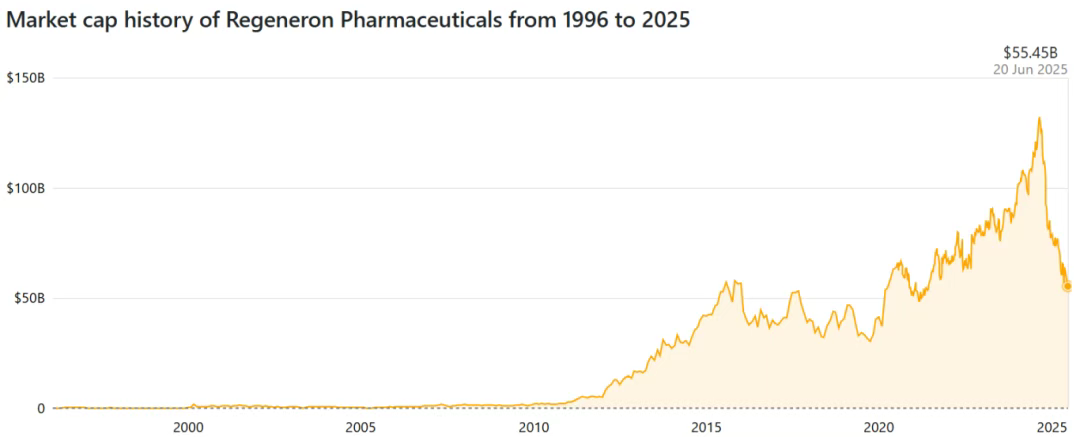

2023年底开始,再生元的市值曾突破千亿美元,然而不到一年时间,再生元就跌出了千亿美元行列,到2025年6月回落到了500多亿美元。这背后的原因是多方面的:

(1)再生元的基石产品之一,有着“眼科药王”之称的Eylea(阿柏西普)面临专利悬崖,目前已经有多款Eylea的生物类似药上市销售,加上罗氏的VEGF/Ang-2双抗Vabysmo(法瑞西单抗)自2022年推出,进一步蚕食着Eylea的市场;

(2)Eylea(阿柏西普)的8mg高剂量(HD)版本在2023年8月获批之后销量迅速增长,但是根据2025年第一季度财报,Eylea加上Eylea HD为再生元贡献的业绩之和已经低于上一年同期,也低于最近的几个季度;

(3)肿瘤领域的PD-1抑制剂Libtayo(西米普利单抗)尽管有所增长,但在PD-1抑制剂市场上仍然面临来自多个竞争对手的压力;

(4)2024年,再生元的CD20/CD3双抗Odronextamab和BCMA/CD3双抗Linvoseltamab在FDA审批过程中接连遇阻,虽然这两个插曲均与药物的疗效和安全性无关,但还是对未来预期带来了一些负面影响。

图源:companiesmarketcap.com

不过,也正是这些“现实压力”成为了推动再生元转型的动力之一。从单一明星产品到多元平台化,再生元正在用一场系统性转型,回应市场的期待。未来几年将是验证其战略成效的关键窗口期。

参考资料:

摩熵医药数据pharma.bcpmdata.com(原药融云数据);

https://www.regeneron.com/;

https://investor.regeneron.com/news-releases/news-release-details/regeneron-reports-first-quarter-2025-financial-and-operating;

https://investor.regeneron.com/news-releases/news-release-details/regeneron-expands-clinical-stage-obesity-portfolio-strategic;

其他相关公开信息。

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论