大象开始起舞!

近日创新药龙头恒瑞医药AH股价大涨,H股2日涨幅超过20%,A股也是创今年新高,目前市值逼近4000亿元关口。

一、业绩稳健增长,新药不断获批

2024年营收279.8亿元,同比增长22.63%,净利润63.37亿元,同比增长47.28%。2025年第一季度营收72.06亿,同比20.14%的增长,净利润达18.74亿,同比增幅达36.9%。

其中2024年度创新药销售收入达138.92亿元(含税,不含对外许可收入),虽然面临竞争加剧、产品降价及准入难等因素影响,仍然实现了同比30.60%的增长。

截至2025年5月,公司累计上市19款创新药,其中15款已成功纳入医保。2024年,公司实现创新药业务收入约131亿元(yoy+31%),为国产企业中创新药销售额最高。2018-2024年,公司保持每年上市2-3个创新药产品,进入医保2-3个创新药产品的节奏,而2025-2027年公司每年将持续获批5个以上创新药。

二、BD潜力或超300亿美元

据国泰海通研究显示,恒瑞医药BD可能超预期的背后是公司丰富的在研管线武器库,据统计公司至少有40+管线存在BD潜力,且另外还有30+未披露靶点的新兴管线。我们认为在公司近年来转型借船出海的情况下,BD有望迎来爆发。具体来看,我们最看好公司的两类资产:(1)已披露数据且全球格局优异的创新药以FXI单抗、ANGPTL3单抗、CMETADC为代表等10余条;(2)未披露数据但全球格局优异的创新药以CDK4KAT6、HER2TKI、自免双抗、NAV1.8、PDE3/4、APOC3SiRNA等为代表20余条。国泰海通证券测算得公司全部有BD潜力得管线全球销售峰值可达1000亿美金,风险调整后可能达300-400亿美金,包括诸多30-50亿美金以上管线。

2023年至今,恒瑞医药已累计达成9笔对外授权BD交易,这些交易为公司带来了6.6亿美元的首付款收入,同时锁定了包含里程碑付款和销售分成在内的高达131亿美元潜在总金额。

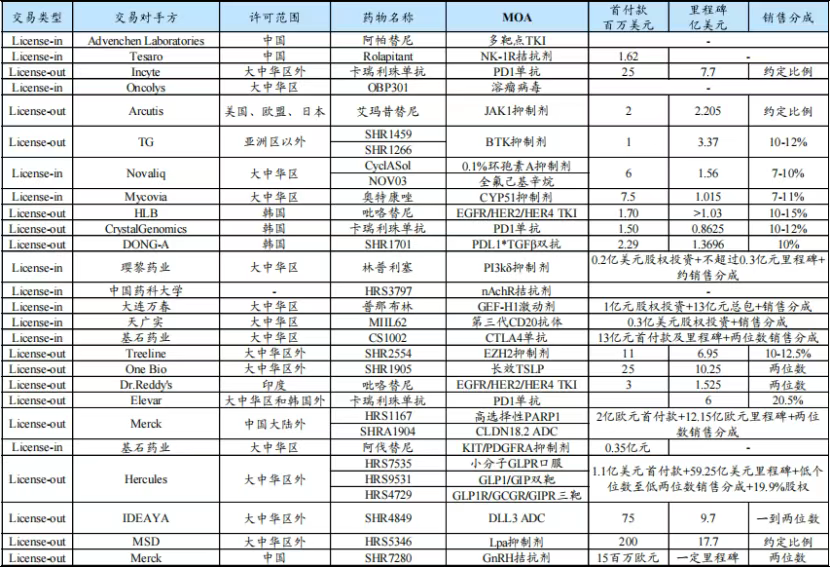

图:恒瑞医药2011-2025对外合作情况汇总

数据来源:国泰海通证券

以下是已对外授权项目的进展,已实现对外授权的管线全球进展顺利。

三、123条管线全景,BD的底层支撑

在国际化转型的公司战略下,恒瑞医药旗下管线的全球竞争力不断增强。2021年公司完成海外研发中心建设,当年研发支出达62亿元,占营收比重突破20%至24%;2024年公司研发支出达82.3亿元,占公司总营收比例29.4%。

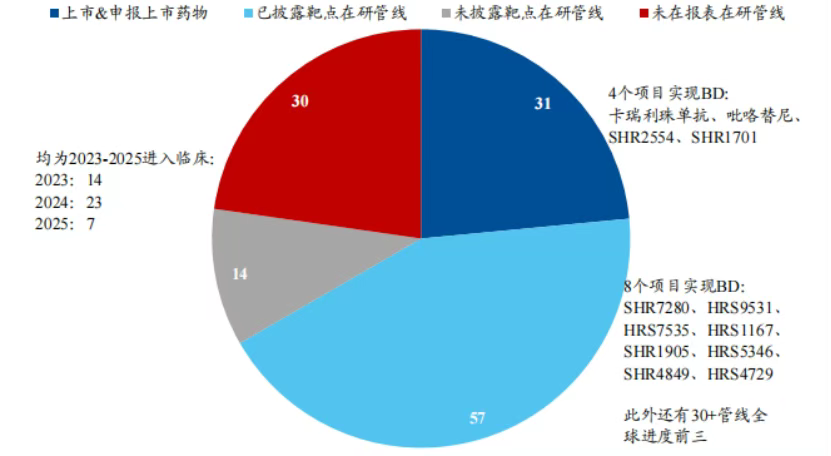

根据公司公告及第三方数据库统计,目前恒瑞共计约有132条管线在研,包括31条已上市&申报上市后期管线,57条已披露靶点的在研管线,14条未披露靶点的在研管线,以及30条未在报表中的在研管线且据统计,公司2021-2024在研管线中已披露靶点项目进度全球前三比例均超过50%。

在公司已披露靶点且尚未BD的49条管线中,根据全球进度(前五)、MNC布局、以及临床数据情况,汇总了以下具有潜在全球竞争力的管线。分类来看,包括:(1)全球有唯一药物上市而公司进度第二的管线如HRS5965(CFB)、HRS9821(PDE3/4)、HRS5580(NK1R)等;(2)迭代上一代产品的管线如新一代HER2、NECTIN4、CD79bADC、长效IL5SHR1703、高选择性CDK4抑制剂HRS6209、新一代拟钙素SHR6508等;(3)全球FIC管线如SHR4597(IL4R/GCCR)、SHR2173(IFNAR1/TACI)、SHR1139(IL36R/IL23p19)、SHR2017(NGF/RANKL)、HRS4642(KRASG12D)等;(4)进度靠前的全球火热靶点相关管线如SHR1918(ANGPTL3)、HRS2189(KAT6)、SHR2004(FXIA)等。

图:公司在研管线分析

数据来源:国泰海通证券

四、MSD的收购VERONA或引爆热度,国内公司早已布局

默沙东MSD宣布以100亿美金的价格收购美股BiotechVERONA,主要获得针对COPD的PDE3/4药物Ensifentrine。Ensifentrine于2024/6获得FDA批准上市,用于一线吸入制剂三联疗法后的维持治疗,成为20多年来首个COPD治疗的新机制药物,1Q25销售额已达0.71亿美金,快速增长,公司及海外预计销售峰值可超30亿美金。

MSD的收购VERONA可能引起该领域的热度,带动后续管线对外授权。

国内多家公司布局,看好后续全球竞争力。PDE3/4赛道上除VERONA外进度靠前的包括

MSD的收购可能引起该领域的热度,带动后续管线对外授权。中国生物制药的TQC3721,目前正在进行中国II期,在Ensifentrine的基础上提升了PDE4b的亲和力;恒瑞医药的HRS9821目前也处于中国I期,相比较Ensifentrine其在PDE3A的抑制活性更高;海思科的HSK39004目前在进行中国II期。此外恒瑞医药长效IL5SHR1703进度第二,目前处于国内III期,I期临床实验显示半衰期长于depemokimab。

中国创新药出海正迎来“黄金时代”!

近一年来,从中国授权给国际大药企的创新药总价值节节高升,2025年仅前5个月BD授权总额已飙至455亿美元,几乎追平去年全年。让人印象深刻的是在2024年,首付款金额年增长超过80%。部分热门交易中,单笔超1亿美元渐成常态。

恒瑞不仅拥有132条超厚管线的支撑,也有9笔授权累积交易能动的验证,以及恒瑞多元路径合作模式,我们期待恒瑞在创新药的国际化更上一层楼。

参考资料:www.hengrui.com

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

![医药高地:核药!恒瑞医药镥[177Lu]氧奥曲肽注射液获批临床](https://yaorongyun-public.oss-cn-shanghai.aliyuncs.com/images/covers/202302/09/e3938ad9f1d23e2fd043611c4a98c02a.png)

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论