第11批国采正式标书终于发布了,数据量非常大!

综合来看,此次第11批国家药品集中采购(国采)总报量颇为可观,约达49.6亿片/粒/袋/支。从报量结构划分,按厂牌报量的规模约为39.3亿片/粒/袋/支,在总报量中占比高达79.2%;未指定厂牌的报量约为10.3亿片/粒/袋/支,仅占报量总额的20.8%。这意味着,约八成报量按厂牌进行,未指定厂牌的报量仅占两成,这一结果与此前传出的大部分品种均未按厂牌报价的情况存在明显差异。

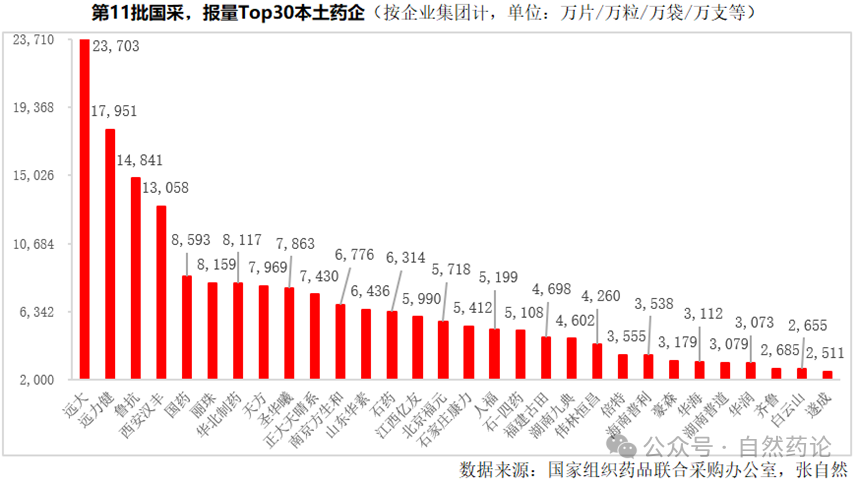

进一步聚焦这占八成、规模达39.3亿的按厂牌报量部分,其中有71%流向了本土药企,剩余29%则被外企收入囊中。在本土企业的报量选择里,远大集团表现亮眼、异军突起,仅其一家就获得了2.37亿的报量。这主要归功于旗下中美华东的二甲双胍恩格列净片(I),该品种拿到了2.25亿的报量,也是此次国采中唯一一个报量超过2亿片的国产品种。

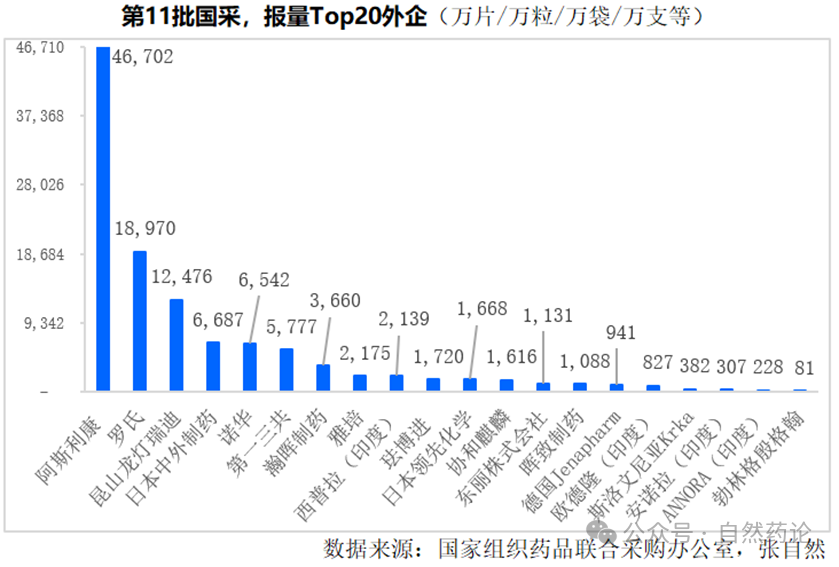

反观外企的报量情况,结果与预期相符。阿斯利康的达格列净片(安达唐)在此次国采中斩获最高报量,达4.63亿片,在所有按厂牌报量的品种中位居榜首。值得一提的是,阿斯利康一家的报量在该品种总报量中占比高达47.9%,近乎占据半壁江山。这一结果其实也在情理之中,对于此类仿制药尚未经过临床充分印证的品种,医疗机构在采购时往往更倾向于选择原研药。

如此大的盘子,阿斯利康会否参与?值得期待。但即使外企全部落选,从上述情况(八成按厂牌报量,其中70%选择本土企业)来看,能剩下给中选企业二次分的量也并不多。对于光脚企业来说,上岸的意义到底还有多大?

以江苏为例,我们按照最高有效申报价测算,江苏首年预定采购量下,全省有9.9亿的盘子,而其中未指定厂牌品种仅0.35亿,带厂牌的品种达9.55亿。

中选规则下,刨去厂牌量第二步顺位,还有多少量能选?更何况实际开标后,产品实际入围价要低,这个测算金额还要打折扣,这些市场是否还有拼地板价的价值?

总言之,小企业在这样的国采规则下,很难生存,未来想靠集采养活企业现金流,很难。

回归到品种进行分析!

这次国采报量里,排在前五的品种是:达格列净、尼可地尔、瑞巴派特、腺苷钴胺和多巴丝肼。把这几个品种的报量加起来,都超过总报量的一半还多了,可见它们在这次采购里分量很重。

再看看按厂牌报量的前五位品种,分别是阿斯利康的达格列净、杭州中美华东制药有限公司的二甲双胍恩格列净片(I)、罗氏的多巴丝肼厂牌、浙江远力健的瑞巴派特厂牌,还有西安汉丰的尼可地尔。其中,前两个品种报量都超过 2 亿了,后三个也都超过了 1 亿,在按厂牌采购里表现很突出。

未指定厂牌报量的前五位品种(按报量多少排)是:瑞巴派特 1.28 亿片、达格列净 1.21 亿片、尼可地尔 0.91 亿片、腺苷钴胺 0.90 亿片、吡拉西坦(乙酰胺吡咯烷酮)0.68 亿片。这些品种虽然没指定厂牌,但报量也不少。

还有个情况,像达格列净、瑞巴派特、尼可地尔这些报量大的品种,就算按厂牌报量的比例有八九成,剩下那一成报量也比好多品种都多,后续市场竞争肯定挺激烈的。

最后说点题外话。这次获批和填报截止时间比开标早了 23 天,比第十批的 10 天又延长了。对企业来说,这有好有坏。好处是有更多时间准备材料了,坏处就是得早点确定产品状态,不能再临时抱佛脚,得提前做好打算。

本文参考:摩熵医药数据库、药通社、自然药论、原料情报局、比目鱼的世界、雷鸣破云魈

大战一触即发,下图为十一批国采报量分析(由未指定厂牌量由高到低)

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

浙公网安备33011002015279

浙公网安备33011002015279 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论